三未信安股價解析:漲幅、資金流向、機構評級與投資風險,關注msci及端午節後市場

11|0条评论

三未信安股價異動分析:股價、資金流向與機構評級解讀

股價表現:5月29日收盤綜述

股價與成交量分析

2025年5月29日,三未信安(688489)的股價收在35.79元,錄得4.53%的漲幅。這並非一個微不足道的數字,在震盪的股市中,這樣的漲幅足以引起投資者的關注。當日的換手率為3.7%,成交量達到1.87萬手,成交額則為6558.35萬元。這些數據背後,隱藏著市場對三未信安的信心,抑或是短線資金的炒作?讓我們進一步剖析。漲幅原因探究:技術面與消息面

要理解這次股價的異動,需要從技術面和消息面兩個角度入手。技術面上,或許是股價在前期調整後,出現了超賣反彈的信號,吸引了部分技術派投資者的目光。消息面上,是否有新的政策利好,或者公司自身的業務進展,驅動了股價上漲?例如,正值”uniqlo 感謝祭”,消費市場可能有所提振,連帶影響相關產業的預期。更深入地說,三未信安作為資安領域的企業,其技術與產品是否在近期獲得了新的突破,或者拿下了重要的訂單,這些都有可能影響市場的判斷。特別是當前”msci”可能進行調整,任何與之相關的預期都可能放大股價的波動。回想”端午節”前夕,市場資金通常較為謹慎,但三未信安卻逆勢上漲,更顯其獨特性。資金流向:主力、游資與散戶動態

各方資金占比與影響

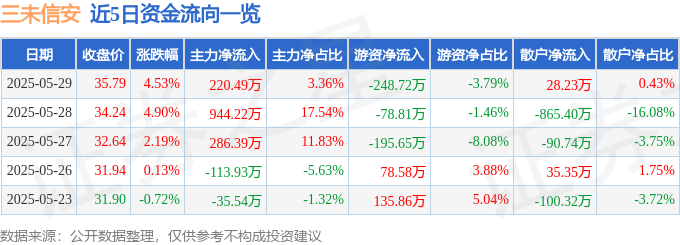

5月29日的資金流向數據揭示了不同參與者的行為模式:主力資金淨流入220.49萬元,占總成交額的3.36%;游資資金淨流出248.72萬元,占比3.79%;而散戶資金則淨流入28.23萬元,占比僅為0.43%。主力資金的流入,通常被視為市場對公司前景的積極信號,但游資的流出則可能意味著短線獲利了結。散戶的參與度相對較低,對股價的直接影響較小,但他們的集體情緒往往能放大市場的波動。值得注意的是,在當前市場環境下,即使是看似微小的資金流向,也可能對股價產生顯著影響。例如,是否有與”郭哲敏”相關的資金異動,或是其他市場傳聞影響了資金的判斷,這些都需要進一步追蹤。近五日資金流向追蹤

要判斷資金流向的趨勢,不能只看一日的數據,更需要觀察近五日的變化。觀察下表可以更清楚的瞭解趨勢:

如果主力資金持續流入,則可以認為市場對三未信安的信心正在增強;反之,如果持續流出,則需要警惕風險。游資的動向則更難預測,他們往往追逐熱點,快進快出,對股價的影響也更為短期。散戶的行為則相對穩定,但他們的集體恐慌或樂觀情緒,往往會加劇股價的波動。在”端午節連假”前,市場的資金動向往往更加敏感,需要密切關注。

融資融券:槓桿資金的態度

融資買入與償還分析

融資融券數據是觀察市場情緒的重要指標。5月29日,三未信安的融資買入額為592.06萬元,融資償還額為475.98萬元,融資淨買入額為116.07萬元。融資淨買入意味著有投資者看好三未信安的後市,願意借錢買入。但同時也要注意,融資具有槓桿效應,一旦股價下跌,融資客的虧損也會放大。如果股價表現不如預期,可能會引發融資盤的踩踏。融券餘額:空方力量觀察

當日,三未信安的融券賣出、融券償還均為0,融券餘額也為0。這意味著市場上沒有明顯的做空力量。融券餘額為零,對於多方而言,當然是個好消息,代表股價沒有太大的下跌壓力。但投資者也要警惕,如果未來融券餘額開始增加,則可能意味著市場對三未信安的看法正在轉向。槓桿資金對股價的潛在影響

融資融券餘額為5563.45萬元,這部分資金的動向,對股價具有一定的影響力。如果融資餘額持續增加,則可能推動股價上漲;反之,如果融資餘額開始下降,則可能引發股價下跌。在”msci 調整”的背景下,槓桿資金的動向更值得關注。如果三未信安被納入”msci”相關指數,可能會吸引更多的被動資金,進而推動融資餘額的上升。但如果未能如願,則可能引發融資盤的失望性賣出。關鍵指標與行業排名:基本面評估

主要指標解讀(市盈率、市淨率等)

要評估三未信安的投資價值,不能只看股價的漲跌,更要深入分析其基本面。市盈率(P/E Ratio)和市淨率(P/B Ratio)是兩個重要的指標。市盈率反映了市場對公司未來盈利能力的預期,市淨率則反映了公司資產的價值。需要將三未信安的市盈率和市淨率與同行業的其他公司進行比較,才能判斷其估值是否合理。如果市盈率過高,可能意味著股價存在泡沫;如果市淨率過低,則可能意味著公司資產被低估。不過,對於高科技企業,特別是像三未信安這樣處於快速發展期的公司,傳統的估值方法可能並不完全適用。更重要的是要關注其技術創新能力、市場前景以及未來的成長空間。行業內競爭力分析

三未信安所處的資安行業競爭激烈,要判斷其競爭力,需要從多個方面入手。首先,要看其技術水平是否領先。在密碼產品的研發、生產、銷售及技術服務方面,三未信安是否擁有獨特的優勢?其次,要看其市場佔有率如何。在同類產品中,三未信安的市場份額是否具有優勢?第三,要看其客戶資源是否優質。是否與重要的政府機構或大型企業建立了穩定的合作關係?此外,還需要關注行業的發展趨勢,以及三未信安是否能夠抓住機遇,實現快速發展。例如,隨著”switch 2”等新一代信息技術的發展,資安需求將會不斷增長,三未信安能否在這一領域佔據領先地位,將直接影響其未來的發展前景。在”端午安康”的祝福聲中,我們更希望看到企業能夠穩健發展,為投資者帶來長期的回報。財報解讀:2025年一季報分析

營收增長與利潤下滑的原因

三未信安2025年一季報顯示,公司主營收入6553.07萬元,同比上升32.7%,這是一個相當不錯的增長速度,顯示公司業務正在擴張。然而,歸母淨利潤卻為-3401.14萬元,同比下降241.27%;扣非淨利潤-3622.17萬元,同比下降178.72%。營收增長但利潤大幅下滑,這背後的原因是什麼?可能是公司在擴張過程中,投入了大量的研發費用、市場推廣費用或其他成本,導致利潤受到擠壓。也可能是產品結構發生了變化,毛利率較低的產品佔比上升,拉低了整體盈利水平。此外,宏觀經濟環境的變化,例如”川普關稅”可能造成的影響,也可能對公司的盈利能力產生影響。毛利率分析:產品競爭力體現?

財報顯示,三未信安的毛利率為65.87%,這是一個相對較高的水平,意味著公司產品具有一定的競爭力。高毛利率通常是技術領先、品牌優勢或成本控制能力的體現。但毛利率也可能受到市場競爭的影響,如果競爭對手推出更具價格優勢的產品,或者市場需求發生變化,毛利率也可能下降。因此,需要持續關注三未信安的毛利率變化趨勢,以及其在行業內的競爭地位。費用控制與投資收益

除了毛利率,費用控制也是影響利潤的重要因素。如果公司在銷售費用、管理費用、研發費用等方面控制得當,就能夠提高盈利能力。此外,投資收益也是利潤的一個來源。三未信安一季報顯示,投資收益為71.21萬元,財務費用為-328.11萬元。這些數據都需要仔細分析,以判斷其對公司利潤的影響。負債率分析:財務風險評估

負債率是衡量公司財務風險的重要指標。三未信安一季報顯示,負債率為9.03%,這是一個非常低的水平,意味著公司財務狀況穩健,償債能力較強。但負債率過低也可能意味著公司沒有充分利用槓桿效應,錯失了發展機會。因此,需要綜合考慮公司的發展階段、行業特點以及未來的發展戰略,來判斷其負債率是否合理。在當前”msci 調整”可能帶來的資金波動下,穩健的財務狀況對於應對風險至關重要。機構評級與目標價:專業投資者的觀點

機構買入評級的邏輯

最近90天內,共有4家機構給予三未信安買入評級。機構的評級通常基於對公司基本面的深入研究,包括對其行業地位、競爭力、財務狀況和未來發展前景的判斷。機構給予買入評級,通常意味著他們認為三未信安的股價被低估,或者未來具有較大的上漲空間。當然,機構的評級也可能受到自身利益的影響,例如,他們可能與三未信安存在業務合作關係,或者持有其股份。因此,投資者在參考機構評級時,需要保持獨立思考,不能盲目跟從。目標價的合理性分析

過去90天內,機構給出的目標均價為38.28元。目標價是機構根據其研究結果,預測的未來股價。目標價的合理性,取決於機構的研究方法、數據來源以及對市場的判斷。如果機構的研究方法科學、數據來源可靠,並且對市場的判斷準確,那麼其目標價就具有一定的參考價值。但如果機構的研究方法存在缺陷、數據來源不夠可靠,或者對市場的判斷出現偏差,那麼其目標價就可能不準確。投資者需要結合自身的投資經驗和判斷,對機構的目標價進行評估。股價與目標價的差距:潛在空間?

目前,三未信安的股價為35.79元,與機構給出的目標均價38.28元之間,存在一定的差距。這是否意味著股價具有上漲的潛在空間?理論上,如果機構的目標價準確,那麼股價最終會向目標價靠攏。但實際上,股價的走勢受到多種因素的影響,包括市場情緒、資金流向、宏觀經濟環境等等。因此,股價與目標價之間的差距,只能作為參考,不能作為投資的唯一依據。在”端午節”過後,市場可能會迎來新的變化,投資者需要密切關注。風險提示:投資需謹慎

股市有風險,投資需謹慎。以上分析僅供參考,不構成任何投資建議。在做出投資決策之前,請務必充分了解公司的基本面、行業前景以及市場風險,並根據自身的風險承受能力和投資目標,謹慎做出判斷。任何投資決策都可能導致虧損,請務必做好風險管理。特別是在”msci 調整”、”川普關稅”等不確定性因素存在的情況下,更要保持警惕。不要輕信市場傳言,更不要盲目跟風炒作。理性投資,才能在股市中長期生存。

沒有第八個段落的標題及子標題

帕洛阿尔托

MORE>-

付鹏演讲解读:中国经济面临的严峻挑战与未来趋势

东北证券首席经济学家付鹏近期在汇丰银行发表的演讲引发广泛关注,其核心...

-

2025年投资风向标:聚焦算力与AI主题ETF

算力已成为国家竞争力的重要标志,人工智能时代的到来更是加速了全球在算...

-

中粮信托2024年财务报表发布及区块链技术应用展望

中粮资本发布了中粮信托有限责任公司2024年财务报表(未经审计),这...

-

币安Web3钱包参与Ton生态活动瓜分NFT、代币等奖励

币安官方推出了一项活动,只要使用币安Web3钱包参与Ton生态,就能...

-

Floki Inu (FLOKI) 2025年价格预测:谨慎乐观

本文对FlokiInu(FLOKI)代币在2025年的价格走势...

-

数据很振奋人心!尤其境外支付增长这么快,说明中国经济复苏和国际影响力都在提升...

-

信息量挺大的,分析比较全面,特别是提到了整合风险和市场风险,比较务实。不过文...

-

DeepSeek大模型多平台上线,降低了AI开发门槛,这对于区块链行业应用开...

-

雨夜沉默 评论文章:方便快捷的加密货币支付卡,解决了加密货币兑换法币的痛点,尤其对经常进行跨境支...

雨夜沉默 评论文章:方便快捷的加密货币支付卡,解决了加密货币兑换法币的痛点,尤其对经常进行跨境支... -

数据显示保险业发展迅速,但赔付增速过高值得关注。区块链技术应用前景广阔,期待...

- 最近发表

-

- 端午節連假看Solana新敘事:Collaterize的RWA鏈上夢,713後微軟團隊如何萬物皆可代幣化?

- 三未信安股價解析:漲幅、資金流向、機構評級與投資風險,關注msci及端午節後市場

- 尤夫股份妖股沉浮:孫生直播式暴漲暴跌,端午節人均盈利幻覺,高估值背後藏713風險

- AI板塊異軍突起:輝達財報推動,Virtuals與ai16z的機遇與風險評估

- 艾比森再融资遇阻:股东大会否决增发,凸显财务与信任危机

- 去哪兒網AI豪賭:難掩投訴亂象,BLACKPINK演唱會級別行銷能否解困?

- 柳傳志銀行夢碎?漢口銀行15年IPO長跑,財報隱憂與轉型挑戰

- 鋼鐵煤焦震盪:蔡依林、孫興慜難救,孟耿如也愁,關注美債殖利率與00679B

- 中電港解讀:半導體結構性增長機遇,本土元器件應用創新引擎,聯電模式,易烊千璽效應

- 和谐汽車出售iCar股權:冯长革接手,新能源战略调整应对资金压力,或影响美股走势